Préstamos hipotecarios de Bank of America: todo lo que debes saber

Recibir las llaves de tu propia casa es el sueño de muchos. Y para conseguirlo, regularmente se busca un préstamo hipotecario que ayude en la tarea. De hecho, es más la norma que la excepción, pues solo una pequeña fracción de los que adquieren un bien inmueble para habitar lo pagan de contado. Para muestra, basta mirar la primavera de 2022 en Estados Unidos: menos de un tercio de las ventas totales de bienes raíces se liquidaron en efectivo; los más de dos tercios restantes tuvieron que acudir a otros mecanismos de financiamiento.

Y si revisamos el mercado inmobiliario estadounidense, sí que ha tenido un año trepidante, esto sin quitar la vista del último gran seísmo de la economía mundial ocasionado por la implosión de la burbuja de bienes raíces de 2008-2009. ¿Qué sucedió en 2022 con respecto al asunto del préstamo hipotecario y los precios de las viviendas? Empecemos por las buenas noticias: las tasas de interés hipotecario han bajado, lo que ha ocasionado que los precios de las casas también cedan. Pero esa no ha sido la única causante, ya que mucho tiene que ver la bajada de la demanda inmobiliaria empujada por la inflación, la incertidumbre y –aunque parezca contradictorio– los propios niveles de las tasas de interés hipotecario. La situación era tan adversa para los desarrolladores que la confianza en el negocio de los bienes inmuebles vivió el año pasado una caída de 12 meses consecutivos y un mínimo no visto desde 2012.

Equipo Editorial de WorldRemit

• Tiempo de lectura: 6 minutos • Al día

¿Qué es un préstamo hipotecario en Estados Unidos?

Comprar casa es una de las decisiones financieras más importantes que cualquier persona puede hacer en su vida. Y hacerlo a través de un préstamo hipotecario en Estados Unidos puede resultar especialmente complejo, dada la dinámica del mercado y las regulaciones de ley de préstamo hipotecario que se aplicaron después de la crisis inmobiliaria (¿recuerdas que mencionamos la burbuja del 2008-2009?). Contar con la información necesaria y conocer a qué programas puedes aplicar te ayudarán a tomar la decisión que mejor se acomode a tus posibilidades.

Entonces, ¿qué es un préstamo hipotecario? Son créditos que se utilizan para comprar una vivienda cuando no se tiene la solvencia económica para liquidarla de un solo pago. Además de la cantidad de dinero que la entidad o institución financiera presta, es necesario poner especial atención a las tasas de interés, la tasa anual efectiva, el tipo de tasa de interés –si es fija o variable–, el plazo a pagar del préstamo (a 30, 15 o 5 años, por ejemplo), y el pago inicial. Hablaremos de estos conceptos a continuación:

Tasas de interés hipotecario. Una vez obtenido el préstamo hipotecario, éste está sujeto a intereses o tasas, las cuales son estipuladas por las autoridades bancarias, quienes presentan los tipos de interés para que sean promediados. Una vez publicados los tipos, los bancos y entidades financieras decidirán, con base en lo anteriormente mencionado, cuáles serán las tasas de interés fija y variable. Los pagos periódicos que se hagan sobre el crédito se verán afectados por estas tasas.

Tasa Anual Efectiva. También conocida como APR, por sus siglas en inglés, es el costo que pagarás cada año sobre el dinero que recibiste por el préstamo hipotecario. A diferencia de las tasas de interés hipotecario, la APR incluye las tarifas y gastos del préstamo hipotecario.

Tasas de interés fija y variable. Una tasa de interés fija nunca cambia y la variable está supeditada a un índice que hace variar el pago, a veces beneficiando o perjudicando al acreedor, según la situación del mercado.

Plazos a pagar. Son periodos que se establecen para pagar el préstamo hipotecario con tasas fijas a 30 o 15 años, o de 5 años/3 meses a tasa variable. Cada uno de los plazos tiene sus ventajas y desventajas, como mayor riesgo, más intereses acumulados, etc.

Pago inicial. Usualmente, el acreedor puede acceder a tasas hipotecarias bajas y una excepción de pagar un seguro hipotecario, si puede abonar el 20 por ciento del valor de la vivienda como pago inicial. Actualmente, ante la imposibilidad de contar con esa cantidad de dinero, existen programas en Estados Unidos con requisitos para solicitar un préstamo hipotecario más laxos, como pagos iniciales del 3 por ciento.

¿Cómo solicitar un préstamo hipotecario en Estados Unidos?

Como con cualquier crédito, solicitar un préstamo hipotecario requerirá que reúnas documentación y cumplas con ciertos requisitos. Además, debes de contar con un historial crediticio que juegue a tu favor y que la vivienda que estás buscando comprar empate con tu capacidad de pago. El primer paso será calcular el préstamo hipotecario y lo recomendable es solicitárselo a más de una institución, para así poder comparar entre ellas. Para el cálculo, necesitas proporcionar estos datos:

Tu nombre.

Ingresos.

Número de seguridad social.

Dirección de la vivienda que quieres comprar.

Cálculo del valor de la vivienda.

Requisitos para solicitar un préstamo hipotecario

Para los compradores de su primera vivienda, estos son algunos de los requisitos para solicitar un préstamo hipotecario más típicos del mercado:

Tener un score de crédito de 620 como mínimo.

Un pago mínimo inicial del 3 por ciento del valor de la vivienda.

Tener un ingreso estable, aunque las personas con negocio propio o autónomos también pueden aplicar a préstamos hipotecarios, de acuerdo la MPA Magazine.

Historial de empleo de por lo menos dos años.

Préstamos hipotecarios de Bank of America

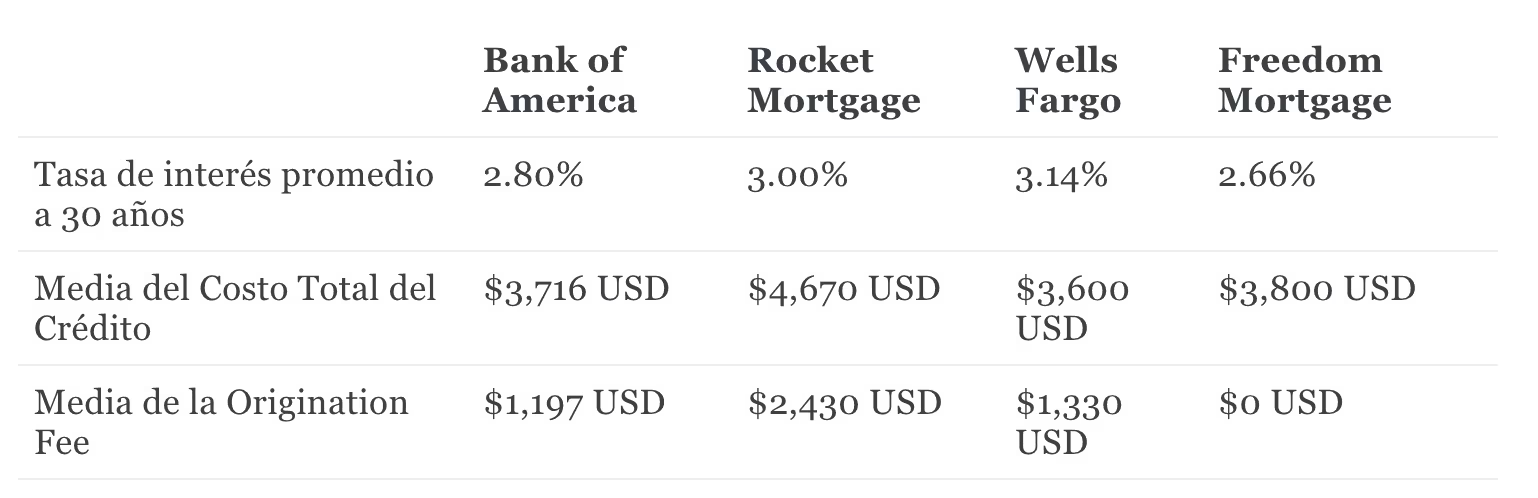

Bank of America califica como uno de los principales bancos que ofrecen préstamos hipotecarios. Cuenta con 67 millones de clientes y más de 4,000 oficinas en Estados Unidos. Según The Mortgage Reports, es uno de los big Banks con las mejores calificaciones de satisfacción de sus usuarios, además de tener de manera regular las tasas de interés hipotecario por debajo del promedio de otros grandes prestamistas. Aquí una comparativa, con información del Home Mortgage Disclosure Act (HDMA):

Tiene programas de beneficios como el Preferred Rewards, en el que sus miembros pueden acceder a la reducción del cargo inicial o la tasa de interés, de acuerdo al nivel de admisibilidad al momento de la solicitud. Y el verano pasado lanzaron el Community Affordable Loan Solutions (CALS), una solución que beneficiará a muchas comunidades en Estados Unidos para que consigan casa. Esta iniciativa está destinada a las comunidades afroamericanas e hispano-latinas de ciudades tan importantes como Charlotte en Carolina de Norte, Dallas en Texas, Detroit en Michigan, Miami en Florida y Los Ángeles en California.

Es un programa de préstamo hipotecario que se basa en los ingresos de quien lo solicita y en la ubicación de la vivienda que se desea adquirir. No piden seguro hipotecario ni puntaje de crédito mínimo, ya que el CALS de Bank of America prestará el pago inicial. Lo anterior no quiere decir que sea un préstamo hipotecario sin nómina, ya que, aunque está enfocado en propietarios de ingresos bajos y moderados, es mejor contar con pago de nómina.

¿Qué es un préstamo hipotecario sin pago inicial?

Un préstamo hipotecario sin pago inicial, como su nombre lo dice, es aquel crédito para comprar una vivienda que se puede obtener sin el denominado down payment. Como mencionamos, algunas instituciones piden hasta 20 por ciento del valor del inmueble. Iniciativas como el CALS o el Programa para comprar Casa Propia de Bank of America proveen de créditos con pago inicial bajo o subsidios que no requieren reembolso de pago inicial ni costos de cierre.

¿Qué debes saber sobre el préstamo hipotecario de bank of America?

Como ya se mencionó, la oferta de préstamo hipotecario de Bank of America es muy atractiva para quienes quieren adquirir una primera vivienda con un crédito. Cabe resaltar que existe una diferencia entre préstamo hipotecario y de garantía hipotecaria, ya que en esta ocasión estamos hablando de una financiación para comprar un inmueble. Si quieres saber más sobre cómo Bank of America puede acercarte a habitar una casa propia, revisa su sitio web sobre préstamos hipotecarios o acércate a una oficina de su extensa red. Pero, atención, la propia institución bancaria avisa que de sus 4,000 oficinas, solo la mitad son centros de préstamo.

Requisitos para solicitar el préstamo hipotecario de Bank of America

Los requisitos para solicitar un préstamo hipotecario en Bank of America son los siguientes:

Comprobante de ingresos del último mes.

Extracto bancario de los dos meses más recientes.

Declaración de impuestos de los últimos dos años.

Pago inicial y cifra del préstamo hipotecario deseado.

Ahora que ya sabes cómo funcionan los préstamos hipotecarios con Bank of America y en Estados Unidos, no olvides revisar otras entradas sobre el mercado inmobiliario en el blog de WorldRemit. Estar informado es la mejor manera de cuidar tus finanzas personales.

Contacta con nosotros

Este comunicado está destinado únicamente a fines comerciales y no constituye ni proporciona asesoramiento jurídico ni de inversión.

En WorldRemit sabemos lo importante que es ayudar económicamente a tus más queridos. Por ello, trabajamos a diario para que enviar dinero te resulte sencillo, y con este blog buscamos resolver cualquier duda acerca de tus transferencias o finanzas.